Lettre Refus Mutuelle Entreprise

Il y a ceux prévus par la législation. N'importe quel employé peut invoquer ces cas de dispense. Ce sont des cas dits « de droit ». Il y a les cas de dispense prévus par l'acte d'instauration de la couverture santé obligatoire de groupe dans l'entreprise. Cet acte peut être une convention de groupe. Ce sont des situations de dispense dites « simples ». Il existe une grande variété de cas de dispense de la mutuelle obligatoire d'entreprise. Il y a cependant ceux qui sont classés comme des cas principaux de dispense. Refuser la mutuelle obligatoire de son entreprise à cause d'une autre couverture santé Le salarié peut principalement refuser d'adhérer à la mutuelle obligatoire de son entreprise s'il bénéficie déjà d'une couverture. Si l'employé dispose déjà d'une couverture lors de l'instauration de la mutuelle entreprise obligatoire, il peut conserver cette couverture sanitaire individuelle jusqu'à son expiration. Lorsque cette couverture individuelle aura expiré, le contrat devra être résilié.

Sur le plan

Selon certaines situations, il est tout à fait possible de s'opposer à l'adhésion au dispositif de prévoyance complémentaire obligatoire que propose l'employeur. Dès le 1 er janvier 2016, toutes les sociétés françaises doivent suggérer à leurs employés une mutuelle à caractère obligatoire. Dans quelles conditions peut-on refuser la souscription au régime de mutuelle entreprise obligatoire? Les motifs autorisant le refus d'une complémentaire santé de son entreprise De nombreuses raisons permettent aux salariés de refuser la souscription d'une mutuelle entreprise. Parmi ces situations, citons: Le fait que le salarié dispose déjà d'une complémentaire santé individuelle. L'employé est couvert par une autre complémentaire obligatoire. Le contrat collectif a été mis en place de manière unilatérale par la compagnie. Le bénéficiaire jouit de l'aide à l'acquisition d'une offre d'assurance. Le salarié a signé un CDD de moins de 12 mois, travaille en tant que saisonnier, est un apprenti ou travaille à temps partiel.

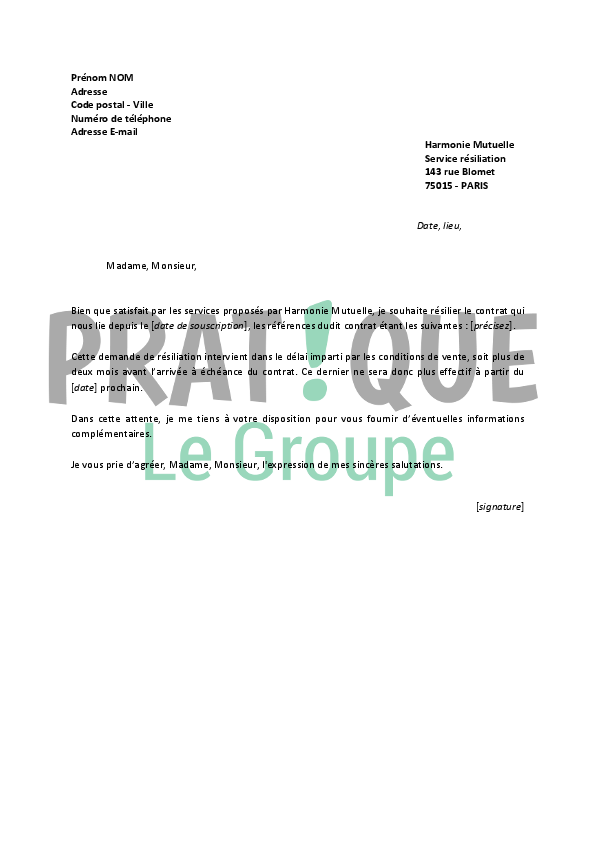

- Lettre type de refus de la mutuelle d'entreprise

- Lettre refus mutuelle entreprise femme

- Lettre refus mutuelle entreprise paris

- Vampire knight tome 11 lecture en ligne acheter

- Les 10 meilleures façons de refuser la mutuelle d'entreprise | cap-pme.fr

- Les fiches outils du coaching pdf gratuit en ligne

- Lettre refus mutuelle entreprise les

- Lettre refus mutuelle entreprise dans

- Poubelle de caravane

- Morceau de viande qui correspond à la jambe

- Lettre refus mutuelle entreprise gratuit

- Spitz allemand nain a adopter